Société

Le mot "senior" est partout, mais que signifie-t-il vraiment ? Dès 45, 50 ou 60 ans, selon les domaines, ce statut vous est attribué. Voici ce que ce terme implique vraiment.

Le mot "senior" est partout, mais que signifie-t-il vraiment ? Dès 45, 50 ou 60 ans, selon les domaines, ce statut vous est attribué. Voici ce que ce terme implique vraiment.

Dans le monde professionnel, on est souvent considéré comme senior bien plus tôt que dans la société, comme le révèle la dernière enquête de l’Unédic. Explications.

Les moustiques sont de retour. Pour les éviter autant que possible, plusieurs conseils doivent être appliqués dans votre jardin et votre intérieur.

Lorsqu'un proche âgé entre en Ehpad, la question du financement se pose rapidement. Entre aides publiques et participation familiale, qui paie vraiment ?

TF1 vient d’annoncer cette semaine le début du tournage d’une nouvelle saison du feuilleton policier. Que faut-il savoir sur la suite des aventures de l’héroïne jouée à l'écran par Julie de Bona dans...

La 2e édition du classement La Belle Plage, qui permet aux baigneurs d’évaluer en un coup d’œil la qualité de l’eau des plages françaises, met en lumière une dégradation notable de la qualité des eaux...

Figue et kiwi : ces deux fruits riches en fibres sont les alliés naturels d’un transit matinal efficace. Découvrez pourquoi ils facilitent la digestion et comment les intégrer facilement à votre routine du...

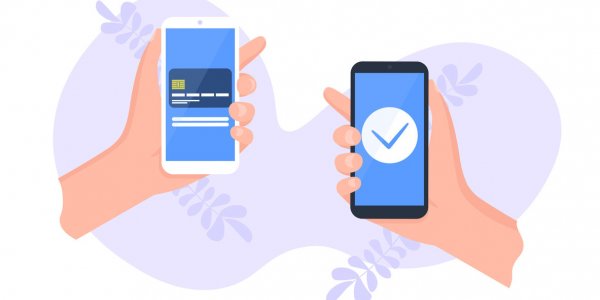

Plus besoin de votre code confidentiel, vous n’avez qu’à poser votre carte bancaire sur le terminal de paiement électronique (TPE) pour régler vos achats. Depuis le début de la crise sanitaire, le sans contact s’est imposé comme le moyen de paiement privilégié des consommateurs. “Les paiements sans contact ont ainsi représenté en 2020, 5,1 milliards d’opérations (soit + 37% par rapport à 2019) pour un montant total de 79,7 milliards d’euros (soit + 86% par rapport à 2019)”, indique la Banque de France.

En effet, ce mode de paiement a été préconisé par le Conseil scientifique et le gouvernement pour limiter la propagation du virus. Pour le développer, l'exécutif a même réhaussé le montant maximal de paiement. Depuis le 11 mai 2020, il est donc passé de 30 à 50 euros.

Dans les prochains mois, il sera même possible de payer au-delà de cette somme. Si vous n’aurez bientôt plus besoin d'insérer votre carte bancaire dans le TPE, vous devrez toujours taper votre code pour les paiements de plus de 50 euros.

Comme pour tout moyen de paiement, l’utilisation du sans contact peut vous exposer à des risques de fraude.

Dans le diaporama ci-dessous, découvrez les 5 dangers les plus courants avec le paiement sans contact.

Les risques en utilisant le paiement sans contact sont très minimes mais ils existent. Pour les éviter, voici quelques réflexes à adopter :

Dès lors que vous vous apercevez que vous avez été victime d’une fraude bancaire, prévenez immédiatement votre banque. Elle sera alors dans l’obligation de vous rembourser les sommes débitées sans votre consentement. “La charge de la preuve d’une éventuelle négligence revient à l’établissement bancaire”, précise l’UFC-Que Choisir.

Vous avez un délai de 13 mois à compter de la date de la transaction frauduleuse pour les contester.

C'est une technique désormais bien connue. Le but de ces escrocs est d'approcher un terminal de paiement électronique suffisamment près d'un sac ou d'une poche pour tenter de voler de l'argent en sans-contact. Pour que cette arnaque fonctionne, le voleur doit être très proche de votre carte bancaire.

Le vol de carte est le principal facteur de fraude au paiement sans contact. En effet, sans le code, les escrocs peuvent donc se servir du sans contact pour faire des achats.

Lorsque vous perdez votre carte bancaire, le principal risque est qu'une personne mal intentionnée la récupère pour effectuer plusieurs achats en sans contact.

Prévisualisation prochaine diapositive

logo planet